丙烯酸压敏胶 专精特新小巨人专项报告:细分市场占有率、行业位次

丙烯酸压敏胶(丙烯酸PSA)是一类应用广泛的胶粘剂,只需施加轻微压力即可在胶粘剂和基材之间形成瞬时粘合,无需加热、溶剂活化或固化。它们通常由丙烯酸酯单体(例如丙烯酸2-乙基己酯和丙烯酸丁酯)合成的丙烯酸聚合物配制而成,兼具粘性、剥离强度、耐候性和老化稳定性,使其适用于广泛的工业和消费品应用。与传统的溶剂型体系不同,许多丙烯酸压敏胶以水性或乳液形式提供,符合包装、汽车、电子和医疗等领域低VOC和可持续材料的趋势。丙烯酸压敏胶用途广泛,对金属、塑料、玻璃和薄膜基材均具有优异的粘合性,使其在标签、胶带、保护膜和特种粘合产品领域占据主导地位。

据环洋市场咨询(Global Info Research)调研团队最新报告《 2026年全球市场丙烯酸压敏胶总体规模、主要生产商、主要地区、产品和应用细分研究报告--环洋市场咨询(Global Info Research) 》显示,按收入计,2025年全球丙烯酸压敏胶收入大约5975百万美元,预计2032年达到8059百万美元,2026至2032期间,年复合增长率CAGR为4.1%。全球丙烯酸压敏胶总产量约为299.55万吨,平均市场价格约为每吨1938美元。

图. 丙烯酸压敏胶,全球市场总体规模

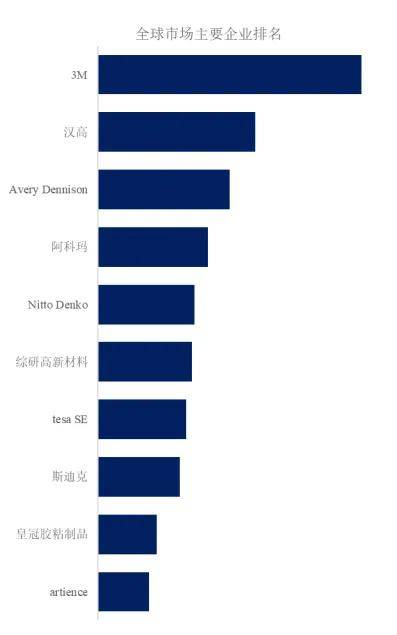

图. 全球丙烯酸压敏胶市场前10强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

根据环洋市场咨询(Global Info Research)头部企业研究中心调研,全球范围内丙烯酸压敏胶生产商主要包括3M、汉高、Avery Dennison、阿科玛、Nitto Denko、综研高新材料、tesa SE、斯迪克、皇冠胶粘制品、artience等。2025年,全球前十强厂商占有大约38.0%的市场份额。

图. 丙烯酸压敏胶,全球市场规模,按产品类型细分,乳液型压敏胶处于主导地位

就产品类型而言,目前乳液型压敏胶是最主要的细分产品,占据大约49.8%的份额。

图. 丙烯酸压敏胶,全球市场规模,按应用细分,包装是最主要的需求来源,占据大约34.6%的份额。

就产品应用而言,目前包装是最主要的需求来源,占据大约34.6%的份额。

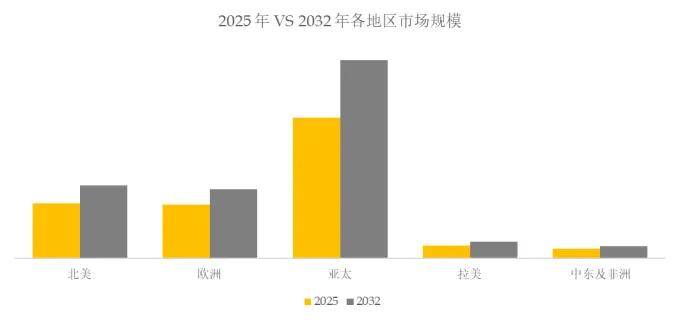

图. 全球丙烯酸压敏胶规模,主要地区份额

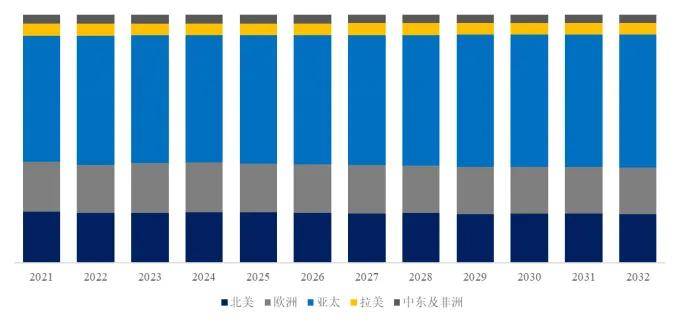

图. 全球主要市场丙烯酸压敏胶规模

产业链分析

在上游供应链中,丙烯酸压敏胶的主要原材料包括丙烯酸、各种丙烯酸酯单体、增粘剂、增塑剂以及由石化和特种化学品公司供应的特种添加剂。这些原料(尤其是丙烯酸酯单体)的价格和供应受原油市场和区域生产集中度的影响,这可能给压敏胶生产商带来周期性的价格波动和供应风险。在中游环节,粘合剂制造商和混配商将这些原料加工成具有特定粘性、内聚力和基材相容性的定制压敏胶配方,通常将其涂覆在纸张、薄膜、箔材和织物上。在下游环节,主要用户包括包装加工商、汽车原始设备制造商和一级供应商、电子产品组装商以及医疗器械生产商。领先的工业品牌和加工商包括3M、汉高、艾利丹尼森、巴斯夫、陶氏、西卡、亚什兰和富乐,其产品广泛应用于标签材料、纸箱封箱胶带、装饰薄膜、密封垫片、车辆NVH(噪声、振动和声振粗糙度)组件以及医用胶带等领域。这些终端用户展现出不同的采购行为:包装和标签采购商优先考虑保质期长、粘性稳定以及符合食品接触法规;汽车和电子行业强调耐温性、粘合耐久性和多基材粘合性;医疗采购商则要求产品具有生物相容性、低挥发性和灭菌兼容性。就更广泛的工业压敏胶生产而言,平均毛利率约为24%至26%,这反映了原材料成本敏感性和特种等级产品性能驱动定价的综合影响。

主要驱动因素:

低VOCs含量胶粘剂被列入鼓励类目录,VOCs治理政策持续加码,利好具备环保产品研发及工艺升级能力的企业。

电子信息制造业景气回升,叠加OCA、偏光片、保护膜、离型膜等新型显示材料需求扩大,为行业带来更高附加值的发展空间。

新能源汽车销量及出口量持续增长,推动车载显示、绝缘固定、线束及电子部件用胶材向更高性能方向升级。

在部分高端显示配套材料领域,国内企业可凭借交期、响应速度、供应安全及综合成本优势切入,逐步替代进口产品。

共建“一带一路”国家贸易占比超过50%,投资合作持续增长,企业可通过区域化布局对冲单一市场风险,开拓新增量空间。

原材料工业标准提升行动及新材料大数据中心建设,有助于规范市场竞争秩序,提升头部企业在标准输出与质量管控方面的竞争优势。

主要阻碍因素:

美国对华301关税措施延续,压敏胶带及胶膜类产品面临关税核验风险,对出口利润率及客户稳定性构成压力。

排放标准收紧、低VOC限值及无组织排放控制要求,增加了企业设备改造、治理设施投入及检测管理成本,对溶剂型体系影响尤为显着。

单体、树脂、溶剂等主要原料价格受原油及基础化工品市场影响较大,成本波动直接影响企业毛利率及价格传导能力。

中低端胶粘剂及功能材料领域竞争充分,低端产品易陷入同质化竞争与价格战,利润空间被持续压缩。

在偏光片、光学显示等高端细分市场,海外企业仍占据优势地位,国内企业需突破严格的客户认证与长期验证壁垒。

消费电子、显示面板、外贸订单存在周期性波动,下游需求变化会通过客户备货及砍单行为直接传导至压敏胶企业。

行业发展机遇:

国家政策鼓励低VOCs含量胶粘剂,环保监管推动水基型、无溶剂、辐射固化等低VOC体系替代高挥发性体系。丙烯酸压敏胶的水性化、无溶剂化、UV固化趋势在包装、标签及一般工业领域持续深化。

OCA光学胶膜的应用已从手机、平板延伸至车载显示、柔性OLED、折叠与曲面显示等场景。光学级、高洁净、低黄变、低应力等性能指标在丙烯酸压敏胶中的重要性持续上升。

电子信息制造业、新能源汽车等领域的持续增长,推动压敏胶需求从手机产业链扩展至车载显示、汽车电子、工控显示、可穿戴设备等多元化场景。

偏光板保护膜、离型膜等高端显示材料对洁净度、均匀性要求极高,部分细分领域仍依赖进口。国产替代的重点正从通用胶带转向高端显示与电子功能材料。

光学级OCA、偏光片保护膜等高端产品的竞争已不局限于胶水配方,厚度精度控制、洁净环境保障、在线缺陷检测、高精密涂布等技术要素正在成为核心竞争力。

全球贸易环境波动背景下,国内企业正从单纯的直接出口,转向“国内树脂/胶水生产+海外分切/模切/涂布后加工/仓储交付”的区域化布局,以优化供应链响应能力。

原材料工业标准提升行动与新材料大数据中心建设,推动行业更加重视标准、检测、追溯、工艺数据沉淀及材料数据库建设,头部企业有望凭借先发优势获益。

文章摘取环洋市场咨询(Global info Research)出版的《 2026年全球市场丙烯酸压敏胶总体规模、主要生产商、主要地区、产品和应用细分研究报告--环洋市场咨询(Global Info Research) 》,通过专业的市场调研方法深度分析丙烯酸压敏胶市场,并在报告中深入剖析丙烯酸压敏胶市场竞争者对美国关税政策及各国应对措施、包括区域经济表现和供应链的影响。